Я – предприниматель какую сумму заплатить по страховым взносам в 2023 году?

- Получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

|

Наименование банка получателя средств – «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула». ИНН 7727406020 КПП 770801001 |

БИК 017003983 |

|

Счет банка получателя средств: 40102810445370000059 Номер казначейского счета: 03100643000000018500 |

|

|

КБК: 18201061201010000510 |

|

- Расчет:

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам в 2023 году (срок уплаты 31.12.2023, снятые с учета 15 дней с момента снятия.)

|

Суммарный фиксированный платеж (обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС)) 45 842.00 за год |

ОПС — 36 723.00 ЗА ГОД

|

9 180.75 - расчет за квартал |

|

ОМС — 9 119.00 ЗА ГОД

|

2 279.75 – расчет за квартал |

1% от суммы дохода за 2023 год, превышающего 300 000 рублей (срок уплаты 01.07.2023)

|

Дополнительная плата на пенсионное страхование, при доходе более 300 000 рублей |

больше 300 тыс. руб. - платеж составит 34 445 руб. + 1% от суммы дохода, превышающего 300 тыс. руб.

|

|

|

|

|

Я – предприниматель какую сумму заплатить по страховым взносам в 2023 году?

- Получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

|

Наименование банка получателя средств – «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула» ИНН 7727406020 КПП 770801001 |

БИК 017003983 |

|

Счет банка получателя средств: 40102810445370000059 Номер казначейского счета: 03100643000000018500 |

|

|

КБК: 18201061201010000510 |

|

- Расчет:

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам в 2023 году (срок уплаты 31.12.2023, снятые с учета 15 дней с момента снятия.)

|

Суммарный фиксированный платеж (обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС)) 45 842.00 за год |

ОПС — 36 723.00 ЗА ГОД

|

9 180.75 - расчет за квартал |

|

ОМС — 9 119.00 ЗА ГОД

|

2 279.75 – расчет за квартал |

1% от суммы дохода за 2023 год, превышающего 300 000 рублей (срок уплаты 01.07.2023)

|

Дополнительная плата на пенсионное страхование, при доходе более 300 000 рублей |

больше 300 тыс. руб. - платеж составит 34 445 руб. + 1% от суммы дохода, превышающего 300 тыс. руб.

|

Информация о наиболее часто встречающихся ошибках при заполнении налоговой декларации по НДС и способы их исправления

Основные ошибки при заполнении декларации связаны с некорректным отображением сведений, содержащихся в счете-фактуре (номер и дата счета-фактуры, ИНН контрагента). Ошибка в номере счета-фактуры – один из самых частых недочетов, из-за которых налоговые органы запрашивают пояснения. Ошибка обычно связана с тем, что покупатель неверно вводит в учетную программу номер счета-фактуры. Поэтому имеет смысл отказаться от сложной нумерации, использовать номера, которые не включают буквы, дефисы и другие символы. Это снизит риск ошибки.

Ошибкой может быть неверное отражение данных при заполнении покупателем счета-фактуры в книге покупок несколькими записями при принятии суммы налога к вычету частями. Согласно положениям Постановления Правительства Российской Федерации от 26.12.2011 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" такой способ является допустимым, при этом сумма сделки должна быть указана полностью, а сумма налога - в той части, которая принимается к вычету. Общая сумма налога по всем записям, относящимся к одному счету-фактуре, не должна превышать сумму налога по данным продавца. Не допускается разбивать на части сумму сделки либо чтобы сумма НДС по всем записям превышала сумму НДС у контрагента.

Счета-фактуры по товарам, работам или услугам, которые используются как для облагаемых, так и для необлагаемых операций, регистрируются в книге покупок на сумму налога, соответствующую доле выручки от облагаемых операций в общей сумме выручки за квартал, в котором товары, работы или услуги приняты на учет.

Распространенной ошибкой является неверное указание кодов видов операций. Код вида операции является обязательным при внесении информации в книгу покупок и книгу продаж, а также журналы учета счетов-фактур, но он отсутствует в самом счете-фактуре, поэтому контрагенты могут допустить расхождения при отражении данных в своих регистрах.

Следует отметить, что с 01.07.2016 вступил в силу Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@ «Об утверждении кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур».

В этой связи Приказ ФНС России от 14.02.2012 № ММВ-7-3/83@ утратил силу.

Новые коды видов операций применяются при заполнении налоговой декларации по НДС, начиная с налогового периода 3 квартала 2016 года.

При реализации товаров, работ или услуг физическим лицам организация выставляет сводный счет-фактуру. В сводном счете-фактуре отражается стоимость реализованных товаров, работ или услуг в течение определенного периода (день, месяц, квартал). Сводный счет-фактура регистрируется в книге продаж с кодом вида операции «26».

При получении авансов от физических лиц организация выставляет сводный счет-фактуру. В сводном счете-фактуре отражаются суммы авансов, поступившие за определенный период. Сводный счет-фактура регистрируется в книге продаж с кодом вида операции «26». На дату отгрузки товаров, выполнения работ или оказания услуг в счет аванса сводный счет-фактура регистрируется в книге покупок с кодом вида операции «26».

При получении предоплаты счет-фактура регистрируется в книге продаж с кодом «02», при этом, в графах 7 и 8 указываются наименование, ИНН и КПП покупателя, т.е. лица, от которого получены денежные средства. При отгрузке товаров (работ, услуг) продавцом в счет полученной предоплаты данный счет-фактура регистрируется в книге покупок с кодом «22», при этом, в графах 9 и 10 книги покупок указываются наименование, ИНН и КПП продавца.

Налогоплательщики, осуществляющие ввоз товаров из стран Евразийского экономического союза, должны указывать в графе 2 книги покупок код вида операции «19», в графах «Номер счета-фактуры» и «Дата» раздела 8 декларации номер Заявления о ввозе товаров и уплате косвенных налогов, присвоенный налоговым органом, и дату, указанные в разделе 2 Заявления.

При ввозе товаров на территорию Росийской Федерации из других государств в таможенной процедуре выпуска для внутреннего потребления следует указывать в графе 2 книги покупок код вида операции «20», в графах «Номер счета-фактуры» и «Дата» раздела 8 декларации номер декларации на товары.

Коды видов операций «19», «20», «22» при заполнении книги продаж не используются.

В случае, если ошибка приводит к увеличению налоговых обязательств, налогоплательщику следует подать уточненную налоговую декларацию, иначе НДС будет доначислен налоговым органом по результатам проведения контрольных мероприятий.

Во-первых, налоговая инспекция примет все предусмотренные законодательством меры принудительного взыскания – направит требование об уплате налога и пени по адресу регистрации или выгрузит его в личный кабинет, а при неисполнении требования обратится в суд за вынесением в отношении вас судебного приказа.

Во-вторых, на основании полученного судебного приказа направит в банк инкассовые поручения для взыскания задолженности за счет денежных средств.

В-третьих, направит вынесенный судом приказ в адрес службы судебных приставов для возбуждения исполнительного производства.

В-четвертых, проинформирует вашего работодателя о наличии у вас задолженности с целью побуждения к ее погашению или вызовет вас на комиссию с представителями Прокуратуры.

В-пятых, налоговый орган совместно с представителями службы судебных приставов может навестить вас по адресу регистрации и произвести арест имущества на сумму, указанную в постановлении о возбуждении исполнительного производства.

И, в-шестых, что самое неприятное, ограничит вам выезд за пределы Российской Федерации.

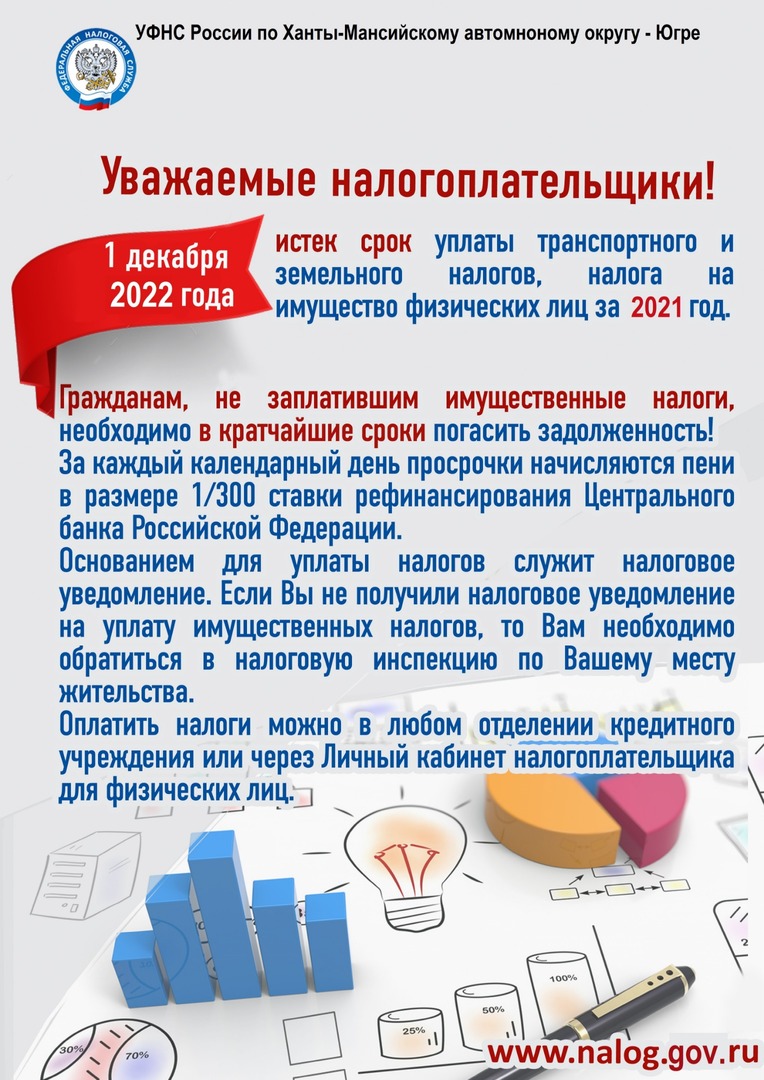

Как узнать и оплатить налоговую задолженность по имущественным налогам в интернете?

- электронный сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (nalog.gov.ru);

- на портале Госуслуг (gosuslugi.ru) можно не только проверить, но и оплатить налоговые задолженности физических лиц. Услуга доступна всем пользователям со стандартной и подтвержденной учетной записью.

Проверьте, есть ли у Вас налоговая задолженность!

Президент утвердил особенности налогообложения для новых субъектов России

Президент России Владимир Путин подписал Федеральный закон № 564-ФЗ. Он устанавливает поправки в НК РФ, касающиеся особенностей налогового администрирования налогоплательщиков новых субъектов РФ.

Так, Правительство РФ наделяется полномочиями издавать до 31 декабря 2023 года включительно нормативные правовые акты, предусматривающие особенности применения законодательства о налогах и сборах на территориях Донецкой и Луганской народных республик, Запорожской и Херсонской областей, в части:

- порядка перехода предпринимателей и компаний из этих регионов на специальные налоговые режимы;

- порядка учета расходов для целей налогообложения этими налогоплательщиками до 31 декабря 2023 года (включительно).

Так, Правительством РФ планируется представить налогоплательщикам новых субъектов РФ дополнительные шесть месяцев для подачи уведомлений о начале применения в 2023 году упрощенной системы налогообложения и единого сельскохозяйственного налога. Это можно будет сделать в срок до 30 июня 2023 года.

Также внесены изменения в ст. 346.20 и 346.50 НК РФ. Поправки позволяют новым субъектам РФ принимать законы, устанавливающие пониженные налоговые ставки (вплоть до 0%) по упрощенной и патентной системам налогообложения для всех или отдельных категорий налогоплательщиков в отношении периодов 2023 и 2024 годов.

Предусматривается и перенос начала применения онлайн-касс в этих регионах на срок не ранее 1 февраля 2025 года. После этой даты их использование по нормам российского законодательства станет обязательным. При этом по решению Правительства России и в зависимости от степени готовности региона к переходу данный срок может быть продлен до 1 февраля 2028 года.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

В Личном кабинете налогоплательщика обновлен функционал получения сведений о банковских счетах

Для налогоплательщиков - физических лиц реализована возможность получения сведений о своих банковских счетах в электронном виде, подписанных усиленной квалифицированной электронной подписью.

Это позволит избежать посещения налогового органа для запроса указанных сведений в виде официального документа, подписанного сотрудником налогового органа.

Документ, подписанный квалифицированной электронной подписью, равнозначен подписанному бумажному документу.

Сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1.1 статьи 86 Налогового кодекса Российской Федерации с 1 июля 2014 года.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Расширен перечень операций, освобождаемых от налогообложения налогом на добавленную стоимость

Федеральным законом от 21.11.2022 № 443-ФЗ «О внесении изменений в статью 4 части первой, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее - Федеральный закон № 443-ФЗ) пункт 3 статьи 149 Налогового кодекса Российской Федерации дополнен подпунктом 26.1, согласно которому не подлежат налогообложению (освобождаются от налогообложения) налогом на добавленную стоимость операции по уступке (переуступке) денежного требования кредитора по обязательствам, возникшим в связи с привлечением к ответственности в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) лиц, контролировавших кредитную организацию, лиц, контролирующих (контролировавших) должников кредитной организации, а также по исполнению указанными лицами обязательств перед каждым новым кредитором, получившим денежное требование на основании договора уступки.

В соответствии с пунктом 6 статьи 14 Федерального закона № 443-ФЗ действие положений подпункта 26.1 пункта 3 статьи 149 НК РФ распространяется на правоотношения, возникшие с 01.10.2022.

Одновременно необходимо учитывать, что в соответствии с пунктом 5 статьи 149 НК РФ налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг), предусмотренные пунктом 3 статьи 149 НК РФ, вправе отказаться от освобождения таких операций от налогообложения налогом на добавленную стоимость.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Фиксированные страховые взносы за 2022 год необходимо уплатить до 9 января

В связи с тем, что 31 декабря 2022 года является выходным днем, ФНС России напоминает о переносе срока уплаты страховых взносов в фиксированном размере за 2022 год на 9 января 2023 года.

Таким образом, не позднее 9 января страховые взносы необходимо уплатить в размере:

- на обязательное пенсионное страхование - 34 445 руб.;

- на обязательное медицинское страхование - 8 766 руб.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Подать уведомление о переходе с 2023 года на ЕСХН, УСН и автоУСН можно до 9 января 2023 года

9 января 2023 года истекает срок подачи уведомления о переходе налогоплательщика с 2023 года на выбранный им специальный налоговый режим, в частности на систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), упрощенную систему налогообложения (УСН), автоматизированную упрощенную систему налогообложения (автоУСН).

В соответствии с российским налоговым законодательством организации и индивидуальные предприниматели, которые хотят перейти на указанные специальные налоговые режимы со следующего календарного года, уведомляют об этом налоговый орган не позднее 31 декабря текущего календарного года. Так как 31 декабря в 2022 году - это выходной, то последним днем для направления уведомления будет 9 января 2023 года.

Указанные разъяснения доведены письмом ФНС России от 14.12.2022 №СД-4-3/16965@. Подробная информация о режиме автоУСН размещена на сайте ausn.nalog.gov.ru.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Оплатить госпошлину за услуги ЗАГС теперь можно онлайн на портале ЕГР ЗАГС

ФНС России интегрировала интернет-эквайринг на обновленный портал ЕГР ЗАГС. Теперь в разделе «Сервисы» помимо формирования квитанции можно онлайн оплатить госпошлину за услуги ЗАГС.

Для оплаты государственной пошлины требуется выбрать из списка регион и услугу, за которую уплачивается госпошлина. При этом сумма госпошлины будет подтянута автоматически. Плательщик самостоятельно должен ввести ФИО, адрес и данные о документе, удостоверяющем личность. Чек можно получить через смс или по электронной почте.

Информация об уплате государственной пошлины передается в Государственную информационную систему о государственных и муниципальных платежах, поэтому дополнительно подтверждать уплату госпошлины не требуется – орган ЗАГС проверит факт уплаты самостоятельно.

Также онлайн-оплата госпошлины доступна в мобильном приложении «Реестр ЗАГС» в Google Play, App Store, RuStore и AppGallery.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

С 1 января меняются реквизиты для уплаты налогов через ЕНС

С 1 января 2023 года изменится порядок перечисления налоговых платежей в бюджетную систему Российской Федерации. Все платежи будут зачисляться на единый казначейский счет в УФК по Тульской области.

При заполнении платежного поручения особое внимание необходимо обращать на заполнение реквизита 17 - «Номер счета получателя средств».

Реквизиты, необходимые для заполнения платежек, а также образцы их заполнения размещены на промостранице на сайте ФНС России.

Размещенная на сайте информация поможет налогоплательщикам разобраться во всех нюансах заполнения платежных документов.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Использование квалифицированных сертификатов представителей юридических лиц и индивидуальных предпринимателей продлевается до 31 августа 2023 года

В соответствии с Федеральным законом от 19.12.2022 № 536-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» продлевается срок действия квалифицированных сертификатов, выдаваемых коммерческими аккредитованными удостоверяющими центрами представителям юридических лиц и индивидуальных предпринимателей, действующих на основании письменной доверенности.

Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации выступило с предложением продлить переходный период обязательного применения МЧД. Правительство Российской Федерации поддержало эту инициативу, так как это даст больше времени всем участникам электронного документооборота для подготовки своих информационных систем к работе с использованием квалифицированных сертификатов физических лиц своих представителей.

Таким образом, в соответствии с Федеральным законом от 19.12.2022 № 536-ФЗ представители юридических лиц и индивидуальных предпринимателей смогут по-прежнему использовать квалифицированные сертификаты, полученные в коммерческих аккредитованных удостоверяющих центрах, до 31 августа 2023 года.

С 9 декабря 2022 года представители юридических лиц и индивидуальных предпринимателей могут обмениваться электронными документами со своим квалифицированным сертификатом физического лица на основании выданной в порядке передоверия машиночитаемой доверенности (МЧД). Это обеспечивается единой технологией распределенного реестра ФНС России, которая помогает оперативно уведомлять всех участников документооборота об изменении статуса электронной доверенности и не прикладывать ее к каждому документу.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Можно ли перейти на автоУСН, если при регистрации организация или ИП выбрали УСН

Если вновь созданные организация или предприниматель уже подали в налоговый орган уведомление о переходе на УСН, но решили изменить его на автоУСН, то отозвать соответствующее уведомление можно в течение 30 календарных дней с даты их постановки на учет. Совмещать оба режима налогообложения нельзя.

Направление уведомления на применение автоУСН производится в личном кабинете налогоплательщика (ЛК). В нем указывается выбранный объект налогообложения. Заполнять данную форму на бумаге не нужно.

ФНС России напоминает, что в рассматриваемом случае при заполнении экранной формы уведомления о переходе на автоУСН в ЛК налогоплательщику предлагается проставить признак об отзыве ранее представленного уведомления о переходе на УСН с даты регистрации. Таким образом, ранее представленное уведомление будет аннулировано.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Предварительное сальдо Единого налогового счета можно узнать уже сейчас

В связи с внедрением с 1 января 2023 года института Единого налогового счета налоговые органы проводят информационную кампанию по представлению сообщений о состоянии расчетов с бюджетом. Получить такое сообщение можно в налоговом органе лично.

Сообщения формируются на основании имеющихся у налоговых органов сведений и содержат предварительное сальдо Единого налогового счета и учет переплаты на Едином налоговом платеже. Такие сообщения позволят налогоплательщику актуализировать текущее состояние расчетов с бюджетом и быть готовым к переходу на Единый налоговый счет.

При выявлении некорректных данных в сообщении рекомендуется провести с налоговым органом совместную сверку расчетов.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры

Получить отсрочку (рассрочку) по уплате налогов с 1 января 2023 года будет проще

С 1 января 2023 года получить отсрочку (рассрочку) по уплате налогов станет проще благодаря введению Единому налоговому счету. Налогоплательщику достаточно направить соответствующее заявление и пакет документов через личный кабинет или по телекоммуникационным каналам связи. Решение о предоставлении отсрочки (рассрочки) будет принято уполномоченным налоговым органом в течение 10 рабочих дней.

Если возникнет необходимость уточнения представленных данных, налоговый орган может продлить срок рассмотрения заявления на 20 дней, уведомив об этом налогоплательщика.

С введением ЕНС изменился и порядок представления обеспечения. Теперь залог, поручительство или банковскую гарантию можно представить в течение 30 дней после вынесения налоговой службой решения о предоставлении отсрочки (рассрочки). По старым правилам такие документы необходимо было предоставить вместе с заявлением на предоставление отсрочки (рассрочки). Кроме того, больше к заявлению не требуется прилагать копии договоров с контрагентами-дебиторами.

Для заявителей-юридических лиц с 1 января отменены требования к наличию чистых активов у организации в размере, превышающем запрашиваемую к отсрочке (рассрочке) сумму.

Также особенности ведения Единого налогового счета позволят получать отсрочку (рассрочку) по уплате задолженности по налогам, уплачиваемым налоговыми агентами.

Пресс-служба ИФНС России по

г. Сургуту Ханты-Мансийского

автономного округа – Югры