Земельный налог (далее – налог) в соответствии с Налоговым кодексом Российской Федерации (далее – Кодекс) устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения).

ПЛАТЕЛЬЩИКИ НАЛОГА – лица, обладающие налогооблагаемыми земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:

- земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

НАЛОГ исчисляется на основании сведений органов, осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество (органы Росреестра), сведений нотариусов, органов, осуществляющих регистрацию (миграционный учет) физических лиц (органы МВД России и т.д.), регистрацию актов гражданского состояния (органы ЗАГС и т.д.), органов, осуществляющих выдачу документов, удостоверяющих личность (органы МВД России и т.д.).

ФОРМУЛА РАСЧЕТА НАЛОГА

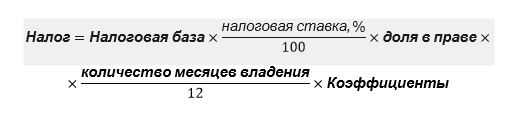

НАЛОГОВАЯ БАЗА – кадастровая стоимость земельного участка, внесенная в Единый государственный реестр недвижимости (далее – ЕГРН) и подлежащая применению с 1 января года, являющего налоговым периодом[1].

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости.

В случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях ЕГРН о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

В случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в ЕГРН, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Справочно: сведения о кадастровой стоимости можно получить через интернет-портал Росреестра «Публичная кадастровая карта» http://maps.rosreestr.ru/PortalOnline/.

КОЛИЧЕСТВО МЕСЯЦЕВ ВЛАДЕНИЯ – в случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

НАЛОГОВЫЕ СТАВКИ устанавливаются в зависимости от категории земель и (или) разрешенного использования земельного участка:______________город Сургут__________________________

наименование муниципального образования

|

|

Категория (вид использования) |

Налоговая ставка (Решение Сургутской городской Думы от 26.10.2005 № 505-III (в редакции от 26.09.2019 № 476 – VI ДГ) |

||

|

2020 г |

2021 г |

|||

|

1. |

Земли сельскохозяйственного назначения: |

|

|

|

|

2. |

Земельные участки, используемые для сельскохозяйственного производства |

0,3 % |

0,3 % |

|

|

3. |

Земельные участки, находящиеся в составе дачных, садоводческих и огороднических объединений |

0,16 % |

0,19 % |

|

|

4. |

Иные земельные участки, отнесенные к категории земель сельскохозяйственного назначения |

1,5 % |

1,5 % |

|

|

5. |

Земли населенных пунктов: |

|

|

|

|

6. |

Земельные участки, предназначенные для размещения домов среднеэтажной и многоэтажной жилой застройки, за исключением земельных участков, входящих в состав общего имущества многоквартирного дома: |

|

|

|

|

7. |

занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретенные (предоставленные) для жилищного строительства |

0,11 % |

0,16 % |

|

|

8. |

доля в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса |

1 % |

1,1 % |

|

|

9. |

Земельные участки, предназначенные для размещения домов малоэтажной жилой застройки, в том числе индивидуальной жилой застройки |

0,24 % |

0,26 % |

|

|

10. |

Земельные участки, предназначенные для размещения гаражей и автостоянок |

0,5 % |

0,8 % |

|

|

11. |

Земельные участки, предназначенные для дачного строительства, садоводства и огородничества |

0,16 % |

0,19 % |

|

|

12. |

Земельные участки, предназначенные для размещения объектов торговли, общественного питания, бытового обслуживания |

0,9 % |

1 % |

|

|

13. |

Земельные участки, предназначенные для размещения гостиниц |

1,16 % |

1,24 % |

|

|

14. |

Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения |

0,8 % |

1 % |

|

|

15. |

Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения |

0,8 % |

1 % |

|

|

16. |

Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок |

1,16 % |

1,24 % |

|

|

17. |

Земельные участки, предназначенные для размещения электростанций, обслуживающих их сооружений и объектов |

1,5 % |

1,5 % |

|

|

18. |

Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов |

1,5 % |

1,5 % |

|

|

19. |

Земельные участки, занятые водными объектами, находящимися в обороте |

1,5% |

1,5 % |

|

|

20. |

Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи, размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, военных объектов |

1,16 % |

1,24 % |

|

|

21. |

Земельные участки, занятые особо охраняемыми территориями и объектами, городскими лесами, скверами, парками, городскими садами |

1,5 % |

1,5 % |

|

|

22. |

Земельные участки, предназначенные для сельскохозяйственного использования |

0,3% |

0,3 % |

|

|

23. |

Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков, земельные участки земель резерва, земельные участки, занятые водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации, земельные участки под полосами отвода водоемов, каналов и коллекторов, набережные |

1,16 % |

1,24 % |

|

|

24. |

Земельные участки, предназначенные для размещения административных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии |

0,8 % |

1 % |

|

|

25. |

Земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд |

0,3 % |

0,3 % |

|

|

26. |

Иные категории земель |

1,5 % |

1,5 % |

|

Со ставками налога и льготами, действующими на территории любого муниципального образования на территории Российской Федерации, Вы можете ознакомиться на сайте ФНС России www.nalog.gov.ru, в интернет-сервисе «Справочная информация о ставках и льготах по имущественным налогам».

КОЭФФИЦИЕНТЫ

В отношении земельных участков, приобретенных в собственность на условиях жилищного строительства, исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику.

В отношении земельных участков, приобретенных в собственность на условиях жилищного строительства, исчисление суммы налога производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных в собственность для индивидуального жилищного строительства, исчисление суммы налога производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

В случае, если сумма налога, исчисленная в отношении земельного участка в соответствии со статьей 396 Кодекса (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Кодекса), превышает сумму налога, исчисленную в отношении этого земельного участка (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Кодекса) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате налогоплательщиками - физическими лицами в размере, равном сумме налога, исчисленной в соответствии со статьей 396 Кодекса (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Кодекса) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Кодекса, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта не применяются при исчислении налога с учетом положений пунктов 15 и 16 настоящей статьи 396 Кодекса.

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ

Налоговые уведомления об уплате налога направляются плательщикам-физическим лицам не позднее 30 дней до наступления срока уплаты налога. Для пользователей «Личного кабинета налогоплательщика» на сайте ФНС России налоговые уведомления размещаются в «Личном кабинете».

Срок уплаты налога – не позднее 1 декабря года, следующего за истекшим налоговым периодом. Если срок уплаты налога приходится на нерабочий день, то он переносится на ближайший рабочий день.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

НАЛОГОВЫЕ ЛЬГОТЫ

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

|

1. |

Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы |

|

2. |

инвалидов I и II групп инвалидности |

|

3. |

инвалидов с детства, детей-инвалидов |

|

4. |

ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий |

|

5. |

физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» |

|

6. |

физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах |

|

7. |

физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику |

|

8. |

пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание |

|

9. |

физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (применяется с 01.01.2019 года) |

|

10. |

физических лиц, имеющих трех и более несовершеннолетних детей |

Уменьшение налоговой базы (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

Уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого применяется налоговый вычет.

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога.

Освобождаются от налогообложения физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов – в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Иные налоговые льготы для других категорий налогоплательщиков устанавливаются нормативными правовыми актами представительных органов муниципальных образований по месту нахождения земельного участка.

Дополнительные налоговые льготы установлены Решением Думы города Сургута "Об утверждении Положения о земельном налоге на территории муниципального образования города Сургута" от 26.10.2005 № 505-III ГД______________________________________

реквизиты акта органа местного самоуправления

|

|

Категория налогоплательщиков |

Размер льготы |

Документ-основание |

|

1. |

Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы |

100% |

Копия удостоверения |

|

2. |

Ветераны и инвалиды Великой Отечественной войны, ветераны и инвалиды боевых действий; |

100% |

Копия удостоверения |

|

3. |

Инвалиды I и II группы, а также неработающие инвалиды III группы

|

100% |

Копия справки об инвалидности |

|

4. |

Инвалиды с детства |

100% |

Копия справки об инвалидности |

|

5. |

Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона Российской Федерации от 18.06.1992 N 3061-1), в соответствии с Федеральным законом от 26.11.1998 N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" (с изменениями и дополнениями от 07.08.2000, 29.12.2001, 22.09.2004, 29.12.2004) и в соответствии с Федеральным законом от 10.01.2002 N 2-ФЗ "О социальных гарантиях гражданам Российской Федерации, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне"

|

100% |

Копия удостоверения |

|

6. |

Лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику. |

100 % |

Копия справки об инвалидности |

|

7. |

Лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; |

100 % |

Копия справки об инвалидности |

|

8. |

Члены многодетных семей.

|

50% |

Копия удостоверения единого образца |

Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении или возникла впервые, целесообразно подать в любой налоговый орган заявление о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@), а также документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если налогоплательщик, относящийся к одной из категорий лиц, указанных в подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Кодекса, и имеющий право на налоговую льготу, в том числе в виде налогового вычета, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами.

Если заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы и документы, подтверждающие право налогоплательщика на налоговую льготу в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым сообщением в налоговую инспекцию; путем личного обращения в любую налоговую инспекцию; через МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы с указанием оснований отказа от предоставления налоговой льготы.

В случае, если налогоплательщик - физическое лицо, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральным законом.

[1] До 1 января года, следующего за годом утверждения на территориях Республики Крым и города федерального значения Севастополя результатов массовой кадастровой оценки земельных участков, налоговая база в отношении земельных участков, расположенных на территориях указанных субъектов Российской Федерации, определяется на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода органами исполнительной власти Республики Крым и города федерального значения Севастополя.